前記事で「確定申告について具体的に~」と書きましたが、その前に知っていただきたい事項がいくつかあるので、順序立てて解説していきます。

学生の場合~勤労学生控除~

控除という言葉を聞いたことありますか?

みなさんの中で全く病院に行かない人は居ないと思います。あと、ひとつも健康保険に入ってないという人はいないはずです。お勤め人でない場合は国民健康保険に加入しています。

医療費や保険料などは年間にするとそれなりの金額になります。

「収入丸々に課税するのはさすがに酷だから、医療費とかを一定額収入から引いた残りに課税するわ」というのが控除と考えてもらっていいです。(乱暴)

全ての人が受けられる「基礎控除」、扶養家族がいる場合に受けられる「扶養控除」など、種類は様々です。

学生のあなたのアルバイトや同人活動などの収入が年間103万円までなら、所得税はかかりません。

それ以上稼ぐと所得税等がかかり、しかも保護者の扶養から外れてしまいます。

「同人活動やってることを家族に黙っている。バレたくない。」という人は要注意です。

なぜバレてしまうのでしょう?

仮に父と母、アルバイトと同人活動をする学生のあなたという3人家族の場合で考えてみましょう。

父が世帯主の場合。母とあなたは「扶養家族」で、その人数は2人です。この時、世帯主は2人分の扶養控除(※1)を受けることができます。

もしあなたの収入が103万円を1円でもオーバーしてしまうと、あなたは扶養家族でなくなり、世帯主の扶養家族は1人になります。1人扶養家族が減るとその分扶養控除が減る、つまり世帯主の支払う税金が高くなります。

税額が変わることであなたが扶養から外れたことがわかります。

※1 扶養控除:めちゃくちゃ平たく言うと「養う家族がいるんだね。大変だろうから税金ちょっとまけたげるよ」という制度。

同人活動を家族に隠しているのに、うっかり収入が103万円を越えてしまったがためにバレてしまうということです。

同人活動もアルバイトもする場合は収入の合計額にくれぐれも気を付けましょう。

「じゃあ同人活動の収入は隠しとけばいいじゃん」

と考える人、いると思います。

収入を隠す、つまり税務署に申告しないこと。

それは「脱税」です!犯罪になります!絶対にしないでください。

アルバイトや同人活動の量を調整するなどしましょう。

一番良いのは保護者に説明して理解を得、了解してもらうことです。

何の憂いもなく創作や同人活動ができるのが一番です。

ところが、ここで別の問題が。あなたの作品を気に入ってくれる人が大勢居て同人収入が103万円を越えてしまった!という事が起こってしま場合もあると思います。

「税金がかかる…」

大丈夫です。保護者の扶養からは外れるけど一定額まで所得税はかからない、そんな制度があります。

「勤労学生控除」といいます。

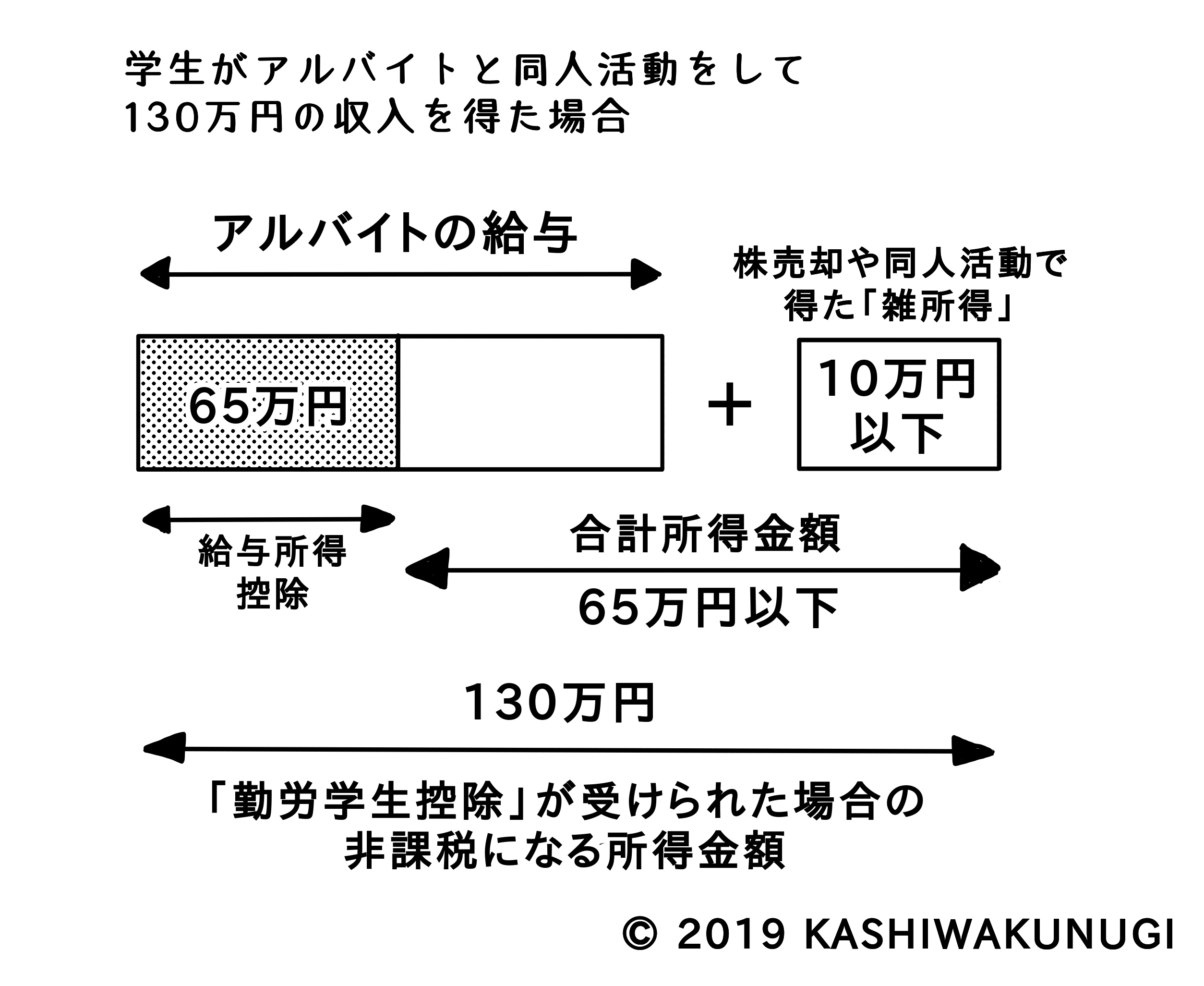

この控除を受けるとなんと130万円までは非課税。所得税も住民税もかかりません。

ただしこの制度の恩恵を受けるには条件があります。

勤労学生とは、その年の12月31日の現況で、次の三つの要件の全てに当てはまる人です。

国税庁 No.1175 勤労学生控除

(1) 給与所得などの勤労による所得があること

(2) 合計所得金額が65万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。

(3) 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

3に関しては、特殊な学校でない限り殆どの学校の学生は対象です。

しかし2の条件に、これまでの「103」「130」以外の数字が出てきました。

「65万円ってどこから出てきた数字?!」

焦らなくても大丈夫です。解説図を用意しましたのでご覧ください。

※2 給与所得控除:給料のお金で昼食の弁当を買ったり、業務中自分で使う為のペンを買ったりすることがあるでしょう。実費で仕事のものを買う場合「給与所得者(あなた)の経費」と考え、その分を考慮して税金をまける制度。

給与所得控除は給与の金額によって変わります。

一度国税庁のウェブサイトでチェックしてみてください。

国税庁 No.1410 給与所得控除

次の記事では、主婦・主夫の方向け「扶養控除」について解説します。

※この『同人活動とお金の話』は、専門書籍や専門ウェブサイトの情報に基づいて作製していますが、お住まいの地域の取り決めや法改正等により記事内容と異なる場合があります。必ず各自で最新の情報を確認してください。

※お勤め先によっては同人活動を副業と判断する場合があります。

※副業を行って良いかどうかは、各自お勤め先の就業規則を必ず確認してください。